MD-ing講座32

カテゴリー・マネジメントについて1

今回から、「カテゴリー・マネジメント」について説明します。「カテゴリー・マネジメント」に関する著述はたくさん出版されていますが、内容が難解であったり、実施が難しいという声をよく聞きます。この講座では、もちろん先達の考え方を基本にしますが、出来るだけ現場で実際に使える内容を心掛けていきます。

第一は、その発祥の歴史ですが、1992年に米国で発表された『他業界業態競合調査』において、あるカテゴリーに焦点を絞ったカテゴリーキラーの脅威が明らかになったことに端を発し、「店舗対店舗」の競争ではなく、店舗内のカテゴリーと、それを扱うカテゴリーキラーとの競争が浮き彫りになったとあります。

第二に定義ですが、ここでは、二人の方の定義を紹介します。

1. ブライアン・ハリス博士(1985年)

① 経営管理の基本発想

小売業やメーカーにおいて、商品のカテゴリー・グループを戦略遂行単位(Strategic BusinessUnit)と設定し、消費者ニーズの充足と経営における売上高及び利益などの経営目標を達成する為の効果的な考え方。

② 共同計画プロセス

小売業とメーカーが相互の利益を確保することを共通目標として、商品カテゴリーの効率の向上に努力するものである。このために、戦略的な計画手法に従い、客観的なデータを基礎にしながら、これを分析し、必要な諸々の方法を計画し、実行していくこと。

③ 組織開発

商品カテゴリーの総括的な管理責任を持つカテゴリー・マネージャーは、商品カテゴリーの仕入れと販売の計画から実施、そして利益の結果まで担当する。つまり、彼は売り場の商品在庫、売り場スペース、来店客数と活用可能な資産を使って、資産投資効率(ROA)の極大化を追及する機能であり、このために必要な権限と責任を付与する組織の開発が必要である。

2. ウイラード・ビショップ博士(1989年)

小売業とメーカーが、商品のカテゴリーに関する情報をお互いに持ち寄り、これを効果的に統合して、商品カテゴリーの効率を高めるプロセス。

個別のブランドやアイテムの一つ一つに着目するのではなくカテゴリー全体の効率を包括的に追及する考え方であり、このためには、小売業とメーカーが相互に協力し、情報の活用度を高め合うことが重要である。

① カテゴリーマネジメントはメーカーと小売業との共同作業である。

② 小売業の成果の最大化を第一主義とし、その中でメーカーへの利潤追求を実現する。

③ 評価の単位をカテゴリーとする。

第三は、ビジネス上の基本的な発想視点です。

1. 取引関係にあるメーカー、小売業が共通の焦点とすべきものは“変化する消費者”対応である。

2. 取引関係の強化と信頼感の形成は、自らの努力で確保すべきものであって、与えられるものではない。

3. お互いの利益確保を求める交渉が最も良好な結果をもたらす。

4. 情報の共有化は必須条件である。

5. タイムリーであることが、情報の本当の価値を引出す唯一のポイントである。

6. カテゴリー・マネジメントを成功させるために必要な専門技術や情報は、メーカー、卸売業、小売業の誰もがすべてを持ち合わせていることはない。互いが補完関係にある。

7. 取引に関する哲学と管理に関する戦略について、明確な文章で記述することが求められている。

8. 互恵の精神

9. 商品カテゴリーを1つの戦略遂行単位(S.B.U.)として、当該カテゴリーの目標とこの目標を達成する戦略を立案し、管理すことが目的である。

①カテゴリー単位で店頭を構成する

② 〃 損益を計算する

③ 〃 販売促進を考える

④ 〃 スペースを管理する

⑤ 〃 商圏内シェアを管理する

10. カテゴリー・マネージャーの役割は、仕入れ・MD・価格設定・SP在庫管理・ロジスティック・商品開発・棚割り・市場分析・商品マスター管理・欠品管理・計数管理など幅広い。

(2002/06/14)

MD-ing講座31

季節指数法

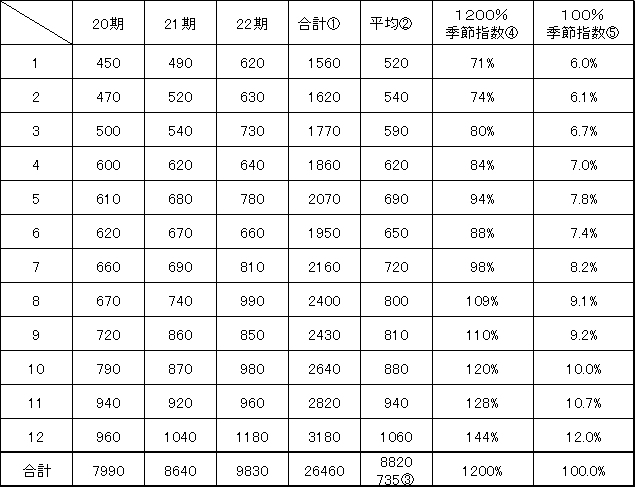

今回は、年間の売上高予算を月別に落とし込む場合に使う「季節指数法」について説明いたします。

売上高は年間を通じて毎月同じということはなく、ある月の売上高が高くなったり、逆に低くなったりします。普通3年分の売上高の推移を見ていきますと、売上高の高い月と低い月は毎年同じように推移していることが分かります。

そこで、この様な年間の季節的な変動を指数化したものが、「季節指数」と言われています。 この「季節指数」を毎月の販売計画・仕入計画に活用すると、予算のブレが少なくなります。

「季節指数」の出し方には、2通り方法があります。

1. 年間の売上高に対する月別の売上高の割合、つまり年間の売上高を100%とし、月別に売上構成比を計算します。

これは、年間売上高を月別に予算化する場合に使います。

2. 年間の売上高の月平均に対する各月の割合、つまり、年間の売上高を12ヶ月で割った1ヶ月平均を100%とし、これより各月の売上高が多いか少ないかを百分率で計算したものです。年間の合計は1200%になります。これは、1ヶ月の平均売上高に対する各月の売上高を計算しているので、平均と比べて多いか少ないかを判断するのに良く、在庫高の予算を作成する場合に使います。

「季節指数」の算出手順は、次のようになります。

①各月ごとの販売高を3年分合計します。

②各月ごとの販売高の合計を3で割り、月別の平均売上高を算出します。

③各月ごとの平均売上高を合計し、12ヶ月で割って1ヶ月当り平均売上高を算出します。

④各月の平均売上高を1ヶ月当り平均売上高で割ります。(この合計が1200%の販売季節指数になります)

⑤合計が100%の販売季節指数の求め方は、各月の平均売上高をその各月平均売上高 の年間合計で割って算出します。

「季節指数」の計算事例

(2002/04/10)

MD-ing講座30

粗利MIX(商品MIX)について

今回は粗利MIX(商品MIX)について説明いたします。

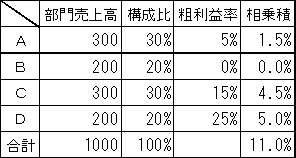

この粗利MIX(商品MIX)の考え方を最初に定義したのは、米国のマイケル・カレンでした。

(彼は、1930年、ニューヨーク州のロングアイランドのジャマイカでキング・カレン・ストアーをオープンしたことでも有名です)

彼は、それまでの商売が、どの商品も同じ粗利益率で行われていた商慣習を、商品によって粗利益率を変え、売上構成比との関係で全体の粗利益率を最大化する方法を編み出したのです。それが粗利MIX(商品MIX)です。 先ずは意味と内容ですが、

部門(会社全体・部門・品種・品目・SKU)の売上高構成比と部門(会社全体・部門・品種・品目・SKU)の粗利益率から全体の粗利益率を把握する考え方。

具体的活用は、部門全体(会社全体・部門・品種・品目・SKU)の粗利益率を上げるのが目標になる。

それを達成するには、

①粗利益率の高い部門(会社全体・部門・品種・品目・SKU)の売上構成比を上げる。

②売上構成比の高い部門(会社全体・部門・品種・品目・SKU)の粗利益率を上げる。

以上2つの方法を取るのが効果的。

粗利益率の低い部門(会社全体・部門・品種・品目・SKU)の売上構成比が高くなると全体の粗利益率は下がってしまうので注意が必要である。

各部門(会社全体・部門・品種・品目・SKU)の売上構成比や粗利益率が変わることによって、全体の粗利益率が上がったり、下がったりする特性を予算組に活用できる。

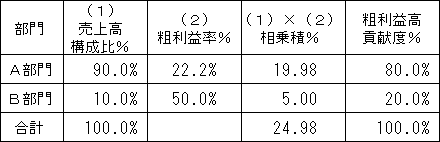

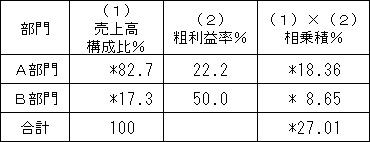

売上構成比と粗利益率を掛け算したものを相乗積と言うが、これは売上高合計に対する貢献度を意味する。

次に事例と手順について簡単に説明しておきます。

①部門ごとの売上げ・粗利額・粗利率を表にする

②相乗積表と貢献度表を作る

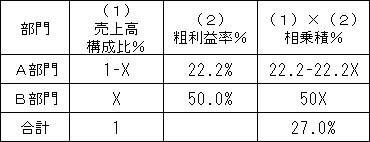

③各部門の粗利益率を変えないで、全体の粗利益率を向上させる場合(相乗積の総和のこと)、売上高構成比をどのように変化させるかを考える

ex:全体の粗利益率を27%にする場合

ステップ1

B部門の売上構成比をXとする。そうすると、A部門の売上構成比は、全体を1として、(1-X)になる。 つまり次ぎのようになる。

ステップ2

A部門の相乗積とB部門の相乗積を合計した数字が、全体の相乗積となる分けだから。

22.2-22.2X+50X=27.0

50X-22.2X=27.0-22.2

27.8X=4.8

X=約17.3

約17.3%(B部門の売上構成比)

そして

82.7%(A部門の売上構成比)

簡単な事例を紹介いたしましたが、ご理解頂けたでしょうか。予算作成時大変便利な手法です。先ずこの方法で予算などの計算をし、次に予算をどの様に達成するかの実施内容を詰めていけば良いわけです。

(2002/02/14)

MD-ing講座29

粗利益とロス

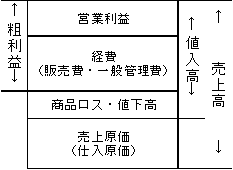

今回は粗利益とロスについて説明いたします。店舗の利益を判断する場合、売上の大小も重要ですが、店舗や企業の目的である利益高や利益率が重要な判断基準となります。粗利益高は、売上総利益高とも言い、売上高と売上原価の関係から次のような式で求めることができます。

Ⅰ...粗利益高

粗利益高=売上高-売上原価

粗利益高とは、一定期間の売上実績から売上原価を差し引いた金額です。 値入の後で売価変更があったり、商品ロスが発生することによって、当初の値入高より少なくなるのが普通です。

売上原価とは、売上高に対する商品の原価のことで、売上原価を求めるには、一定期間の仕入高と棚卸し時点(期首・期末)の在庫高を把握しておくことがポイントになります。

売上原価=期首在庫原価高+当期仕入原価高-期末在庫原価高

粗利益高を求める式から理解できることは、売上原価の部分が大きくなれば、粗利益高の割合が少なくなり、逆に売上原価の部分が小さくなれば粗利益高の割合が多くなることです。

また、粗利益高は、売上高と同じ様に各部門別に把握しておくことが大切です。なぜなら、店舗全体の粗利益額を向上させるには、個々の部門の粗利益額を向上させる事が必要だからです。

Ⅱ...粗利益率

Ⅲ...ロス率とロス率を見込んだ売価設定

1 ロス率:ロス高を売上高実績で割った数字を百分率で表したもの。

2 ロス率を見込んだ売価設定:目標粗利益率にロス率(前期実績)をプラスした値入率で売価設定をしている。

※AとBの二つ式がありますが、Bの方が正確に求められます。

3 ロスの種類には、次のような項目があります。

①値下げ(見切り)ロス

・過剰仕入/在庫

・商品選定ミス

・売価設定ミス

・季節商品仕入タイミングミス

②廃棄ロス

・廃棄ロス

・販売予測ミス

・前進立体陳列の不徹底

・先入れ先だしの不徹底

③機会ロス

・販売計画が不十分

・画一的発注

・単品管理の不徹底

・発注漏れ/忘れ

④棚卸しロス

・万引き

・レジ入力ミス

・伝票入力ミス/漏れ

・棚卸しミス

⑤商品不良ロス

⑥戦略ロス

・企業/店舗が意図的に実施する値下げ

以上のロスをいかに少なくしていくかが、小売業の利益を確実に向上させるポイントになります。

(2001/12/12)

MD-ing講座28

計数管理3

2回に渡り計数の基本を説明してきました。今回からはそれぞれの項目について、詳しく解説していきたいと思います。先ずは一番良く使う「値入れ」からです。

「値入れ」とは、仕入れた商品に“いくらの利幅をのせて売価を決めるか”を言います。

また「値入れ率」とは、売価に対する値入高の割合を言い、値入高を売価で割った数字を百分率で表します。

例えば200円で仕入れた商品に50円の利幅をのせて250円で売価を決めるとこの50円が値入れになります。

①計算式は、値入額=売価-原価

売価=原価+値入額

になります。

②ある商品の値入率を求めるには、

*上の例で計算してみますと、

③売価と値入率が分かっている場合の仕入れ原価の求め方は、

ある商品の仕入原価=希望売価×(1-値入率)

*ある商品を198円で売れるとすると、値入れ率を23%欲しい場合の仕入原価はいくらか。

仕入原価=198×(1-0.23)=152.46

④原価と値入率が分かっている場合の売価の求め方は、

*ある商品の原価が312、値入率18%必要な場合の売価はいくらか。

もう一つの「値入れ」を求める考え方として“利掛け”という方法があります。“利掛け”とは、仕入れ原価に“いくらの値入れをのせるかで決まります。

また”利掛率”とは、原価に対する値入高の割合いを言い、値入高を原価で割った数字を百分率で表します。

①計算式は、利掛け=原価+値入高 になります。

②ある商品の利掛率を求めるには、

③売価と利掛率が分かっている場合の原価の求め方は、

*売価150円、利掛率50%の商品の原価は、

④原価と利掛率が分かっている場合の売価の求め方は、ある商品の売価=原価×(1+利掛率)

*原価380円、利掛率35%の商品の売価は、売価=380×(1+0.35)=513

⑤利掛率を値入率に換算する方法は、

*利掛率40%の商品の値入率は、

⑥値入率を利掛率に換算する方法は、

*値入率が20%の商品の利掛率は、

それでは「値入率」と”利掛率”との関係を整理してみますと、

値入率(Markup on retail)

分母に売価がきていて、売価に対する値入(儲け)の割合を言い、売価が基準である事。

利掛率(Markup on cost)

分母に原価がきていて、仕入れコストに対する値入(儲け)の割合を言い、原価が基準である事。

以上を混同しないように使用することです。

(2001/10/11)

MD-ing講座27

計数管理2

前回に続き計数管理の基本第2弾です。ここでは、各種計算式について概要を説明致します。商売上あるいは商談上、あるいは経営上最低限必要と思われる式を挙げましたので活用して下さい。

1. 売上高=客数×客単価(1品平均単価×平均買い上げ点数)

2. 客単価=売上高÷レジ通過客数

3. 値入高=売上高-商品原価

4. 値入率=値入高÷売上高

5. 粗利益高=値入高-値替高-ロス高

ロス:

①値下げロス

②廃棄ロス

③品切れロス

④棚卸しロス

6. 商品ロス率=商品ロス高÷売上高×100

7. 値下率=値下高÷売上高×100

8. 粗利益率=粗利益高÷売上高

9. 回転率=期間売上高÷平均在庫高(単位:回転)

10. 粗平均在庫=(期首在庫+期末在庫)÷2

※期首と期末で在庫に大きな差がある場合

11. 交差比率=回転率×粗利率(単位:%)

※商品の投資効率を部門別・カテゴリー別に見る指標

12. 貢献比率=交差比率×売上構成比÷100

※全体の売上高に対して、各部門(カテゴリー・サブカテゴリー)がどの程度貢献しているかを見る指数

13. 売上高伸び率=今期売上高÷前期売上高×100

14. 営業利益高=粗利益高-経費(販売費・一般管理費)

15. 営業利益率=営業利益高÷売上高

16. 売上高経常利益率=経常利益高÷売上高×100

17. 限界利益高=売上高-変動費

18. 限界利益率=限界利益高÷売上高×100

19. 損益分岐点売上高=固定費÷限界利益率×100

20. 損益分岐点比率=損益分岐点売上高÷売上高×100

21.

22. 坪売上高=売上高÷売場面積(坪数)

23. 労働生産性=粗利高÷人員合計(パートは8時間換算)

24. 人時生産性=粗利益高÷労働時間

25. 点数PI値=当該商品購入点数計÷レジ通過客数計×1000

以上代表的な計算式を述べましたが、これらの式から出てきた結果を、

①対前年・対前月・対前週との増減を比較して見る。

②業界平均との増減を比較して見る。

③目標との増減を比較して見る。

などのチェックをし、問題点を把握することが重要なポイントになります。

(2001/8/15)

MD-ing講座26

計数管理1

今回から、計数管理について説明していきます。

計数管理というと何だか難しい印象がありますが、基本を押さえれば難しいことではありません。

むしろ状況を正確に把握するためには、必須の修得項目と思います。

できるだけわかりやすく述べていきますので、確実に理解を深めて下さい。

先ずは、基本中の基本「売り場の計数用語」の説明から始めます。

1.売上高{客数(レジ通過人数)×客単価}

一定期間(1日・1週間・1月・1年)にお客に商品を販売した代金の合計金額を言います。

「数量」と「金額」の両方で管理します。

客数を上げるためには、

①入店客数をどう上げるか

②買上客数をどう上げるか

客単価を上げるためには、

①一点単価をどう上げるか

②買上点数をどう上げるか

2.在庫数・金額

店頭に並んでいる商品と倉庫に保管している商品の数量と金額を言います。

倉庫といっても、バックヤード在庫とセンター在庫の二つが考えられます。

3.仕入高

商品を仕入れて代金を支払わなければならない合計金額を言います。 「数量」と「金額」の両方で管理します。

4.粗利益高

一定期間(1日・1週間・1月・1年)の売上高から、その間に実際に売れた商品の仕入高を差し引いた金額を言います。

実際に売れた仕入れ額は、以下のようにして求めます。

実際に売れた商品の仕入額(原価)=

期首在庫金額(原価)+当期仕入金額(原価)-期末在庫金額(原価)

売上高に占める粗利益の割合を「粗利益率」と言います。

5.買上客数

一定期間(1日・1週間・1月・1年)に商品を買い上げたお客の人数を言います。 (レジ通過客数)

6.客単価

買上客1人当たりの平均買い上げ金額を言います。

(売上高÷買上客数)

7.買上点数

お客1人当たりが平均して商品を何点買い上げたかの数を言います。

(ある期間の販売総点数÷買上客数)

8.買上単価

買上商品1品当たりの平均単価を言います。

(ある期間の売上高÷販売総点数)

9.買上比率

入店客数の中で実際に商品を買い上げたお客の割合を言います。

(買上客÷入店客数×100)

競争の激しい現代では、店舗の経営内容を正確に反映している計数により現状を正しくつかむことが大事です。

計数管理は、計画と実績の差異や数値の推移から問題点を把握する管理手法です。

以上述べた管理項目が良い傾向にあるか、悪い傾向にあるかを観察することが大事です。

(2001/6/12)

MD-ing講座25

POSデータの分析について その3

第三のポイントは、「関連情報を旨く活用」することです。

1.販売促進の関連情報

(1)マス広告との関連

・スケジュール

・量

・表現内容

(2)I.S.Pとの関連

・販促内容

・スケジュール

・販売計画

2.顧客層の関連情報

(1)バスケット分析との関連

(2)スキャンパネル分析との関連

(3)商圏分析との関連

3.スペース効率(サブカテゴリー単位・SKU単位)の関連情報

(1)スペース(3.3㎡当たりの売上・利益)効率との関連

第四のポイントは、比較する項目を明確にすることです。

1.全国との比較

2.エリアとの比較

3.都道府県単位の比較

4.自小売業全体の平均との比較

5.自小売業エリア別平均との比較

6.自小売業モデル店との比較

第五のポイントは、POSデータの限界を知ることです。

1.現状の品揃えの範囲内でのデータである

2.現状の顧客の購買状況の範囲内でのデータである

3.現状のプロモーション状況の範囲内でのデータである

4.過去の販売実績を把握するための道具でしかない

5.小売側の運用レベルによって内容が変わる

6.店頭状況を現しているデータではない

第六のポイントは、POSデータの活用項目(改善・変更ポイント)です。具体的にはPOS分析の結果、「何を改善すれば良いのか」の項目です。概ね次の5項目になります。

1.顧客ターゲットを変更する

2.品揃えを変更する

3.グルーピング(括り)を変更する

4.ゾーニングを変更する

5.価格構成を変更する

以上6つのポイントをチェックしながら、POSデータを分析してみて下さい。

最後に、参考になる数字と計算式を上げておきます。

1.判断期間(販売実績)

・日配品・・・・・・・1~2週間

・加工食品・菓子・・・2~4週間

・雑貨・・・・・・・・3~12週間

2.販売数

・1日当たり(月間販売個数÷月間営業日数)・・・日販数

・1ヶ月当たり(年間販売個数÷12ヶ月)・・・・月販数

・1週間当たり(年間販売個数÷52週)・・・・・週販数

3.ABC分析

・70~75%・・・A

・76~95%・・・B

・96~100%・・C

4.販売率=販売数÷納品数

・納品された商品の何%が販売されたかを見る。

・1個も売れない場合は0%~納品された商品すべてが売れた100%まで。

5.商品回転率=販売数 ÷ 在庫数

6.回転期間=365 ÷ 商品回転率

7.在庫消化日数=前月末在庫高 ÷ (当月売上予算÷予算期間営業日数)

8.粗利益率=粗利益 ÷ 売上高

9.交差比率=商品回転率×商品粗利益率(商品の販売力)、粗利益高 ÷ 平均在庫高

10.貢献度比率 = 商品構成比×交差比率(儲けの貢献度合い)

11.推移分析

※4~12週間の間での動きをチェックする

次回に続きます。

(2001/4/12)

MD-ing講座23

POSデータの分析について

今回からPOSデータの分析について説明します。

先ず第一のポイントは、「POSデータの活用目的を明確にする」事です。 意外に思われるかもしれませんが、この目的がないがしろにされている場合が多いのです。

とにかくPOSデータを貰えれば的発想が多いのです。 ではどの様な目的があげられるかというと、

1.売上金額、売上数量、粗利益額、伸び率から、店内レイアウトの変更や、ゴンドラ本数の変更、ゴンドラ内のゾーニング変更などといった「生産性分析」を目的にする。

2.自店に無くて、他店・他エリア・他業態で売れている商品は何かや、新商品の追加、不振商品のカット、商品分類の再構築、そしてサブカテゴリー・メーカー・ブランド構成比比較といった「品揃分析」を目的にする。

第二のポイントは、「分析手法」についてです。

目的が明確に決まったら分析の方法を決めることです。

誰もが使える簡単な方法をルール化すると良いでしょう。例えば、

1.サブカテゴリーのスペース配分の分析については、

ステップ1 ゴンドラ全体の占めるc㎡を求めておく。

ステップ2 ゴンドラ全体の占める売上高・粗利金額を求めておく。

ステップ3 1c㎡当りの売上を求める。

ステップ4 当該サブカテゴリーの占めるc㎡で、当該サブカテゴリーゴンドラ当り売上高を割り、当該サブカテゴリー1c㎡当り売上高を求める。

ステップ5 基準になるデータと比較する。

ステップ6 原因を追求する。

[ex:横90cm 縦170 cm のゴンドラの場合]

ステップ1 ゴンドラ全体のc㎡は、90×170=15,300c㎡

ステップ2 ゴンドラ1本当り120,000円の売上がある場合、

ステップ3 120,000円÷15,300c㎡となり、1c㎡当りの売上は、7.84円になります。

ステップ4 当該カテゴリー1c㎡当り売上高は、

ステップ5 基準になるデータと比較する。

ステップ6 原因を追求する。

2.ある商品のスペース配分の分析については、

で求め、基準になるデータと比較し、対策を考えます。

※基準になる数字は、全店平均、目標値、前年比などです。

3.ABC分析については、

①単純ABC分析

※売れ筋・・・ベスト10・死に筋・・・ワースト10

※売上金額ABC

※売上数量ABC

※粗利益額ABC

※自店Cランク、他店・他エリア・他業態Aランク商品

②クロスABC分析

※売上金額と売上数量

※売上金額と粗利益額

※売上数量と粗利益額

ex.

次回に続きます。

(2000/12/14)

MD-ing講座22

各種分析手法・その2

前回にひきつづき「各種分析手法」のお話です。

5.比率と趨勢比

■比率①構成比率

全体を100としたとき、各部分を構成する割合バランスを見る分析です。 求め方は、

構成比=部分の量÷全体の量×100

例えば、売上高を100とした時のある要素の構成比を求める場合や、全体から、 個々の構成のバランスを見る場合に使います。

■比率②相互比率

それぞれの項目間の関係比率を求め、その大きさと変化を比較することによって 課題を発見する分析です。

例えば、一人当たりの売上高などが典型的である。

売上高÷従業員数

他に、

・市場占有率を算出し、自社のポジションを知る場合。

・2期間あるいはそれ以上の期間で、各々の構成がどの様に変化しているかを見る場合。

・他社との商品構成や人員構成などを比較する場合。

などに活用します。

■趨勢比

ある期間内の変動する数字を、一定時を100として比較して変化の方向と大きさを見る分析。求め方は、

趨勢比=比較する年の量÷基準とする年の量×100

伸び率=趨勢比-100

・100を越えれば需要が高く良い状態。

・75を下回る場合問題。原因を追求する。

(※75は目安です。それぞれの企業によって設定する基準は違います)

6.比較分析

比較は、同業間・時間の経過・目標/標準値などとの関係で分析する方法です。

*同業者・競争他社比較(シェア・売上・利益・コスト)

*目標値比較(予算・目標)

*標準値・平均値比較(業界・規模・社内)

*過去との比較(3~5年間)

7.必要項目

最後に、商談場面と売上管理に最低限必要な計数項目を上げておきます。

以下の意味と活用方法を十分修得してください。

■売上管理場面での計数知識

イ. ABC

ロ. 最小自乗法

ハ. 12月移動平均法

ニ. 季節指数法

■商談場面での計数知識

イ. 値入れ

ロ. 粗利益とロス

ハ. 粗利ミックス

ニ. 商品回転率

ホ. 粗利益率

ヘ. 交差主義比率

ト. 貢献比率

チ. PI値

次回からPOSデータ分析について解説いたします。

(2000/10/13)